De beste manier om een spaarrekening te openen

Je spaargeld groeit nooit harder dan hier: open vandaag nog een spaarrekening met 3% rente en een gegarandeerde €100.000 veiligheid.

Deze gids laat zien hoe je in 3 stappen een spaarrekening opent met de hoogste rente, nul kosten en maximale veiligheid. Je leest welke banken echt de beste deal bieden, hoe je kosten vermijdt en waar je je geld het beste kunt spreiden. Geen jargon, wel concrete cijfers.

Ons verdict

Voor de meeste mensen is de 'Snelste spaarrekening met top-rente' de beste aanpak omdat je binnen 5 minuten 3% rendement veiligstelt zonder gedoe.

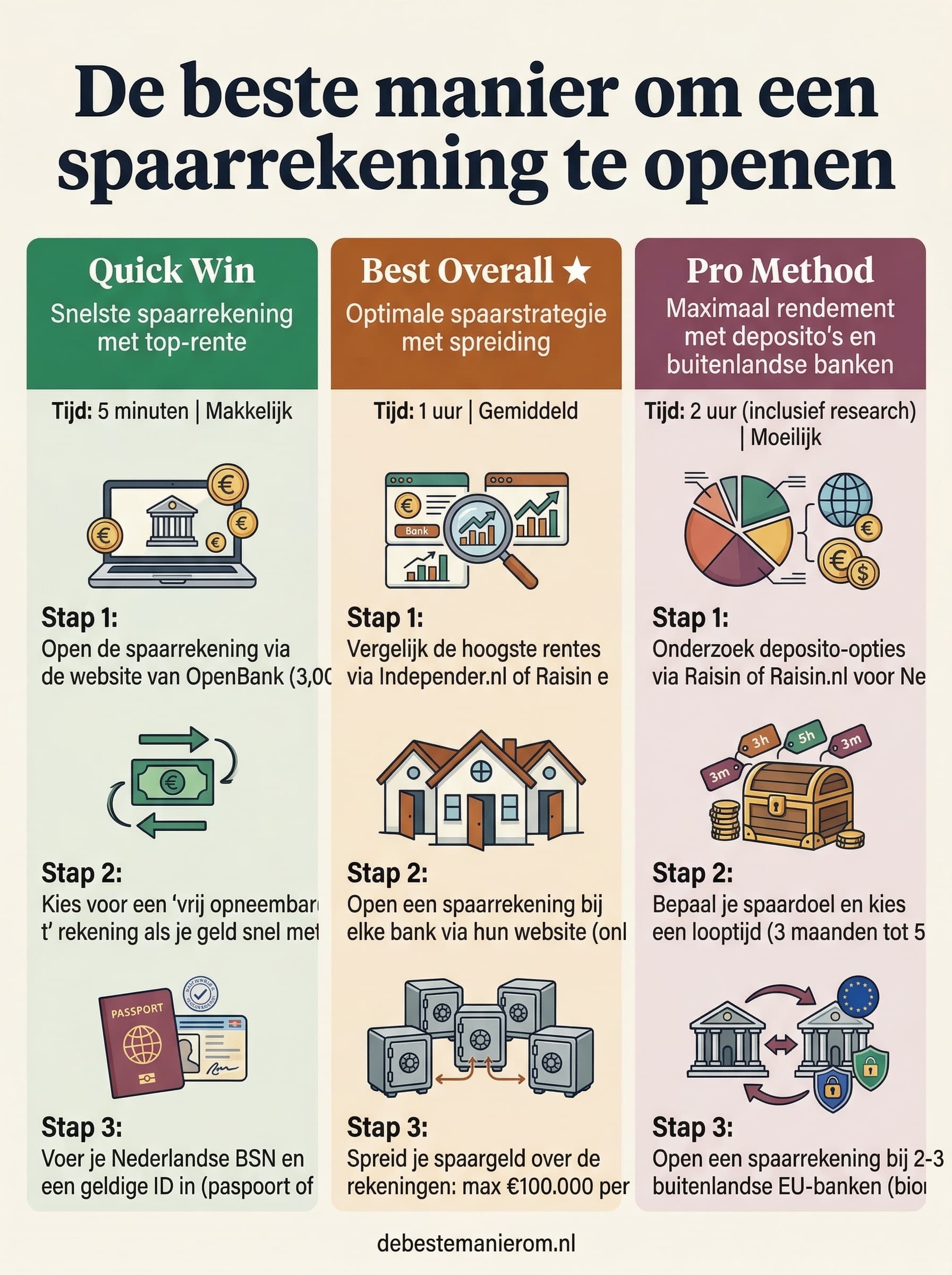

Snelste spaarrekening met top-rente

Open in 5 minuten een spaarrekening met 3% rente en 100% veiligheid.

- 1Open de spaarrekening via de website van OpenBank (3,00% rente) of Raisin (2,85%).

- 2Kies voor een 'vrij opneembare' rekening als je geld snel nodig hebt.

- 3Voer je Nederlandse BSN en een geldige ID in (paspoort of ID-kaart).

- 4Koppel je bestaande Nederlandse betaalrekening aan de spaarrekening voor stortingen.

- 5Stort minimaal €100 om direct rente te ontvangen.

Je hebt een spaarrekening met 3% rente, €0 kosten en een gegarandeerde €100.000 dekking via het DNB-depositogarantiestelsel.

Best voor: mensen die nu direct een spaarrekening willen openen zonder uren te vergelijken of lange formulieren in te vullen.

- OpenBank spaarrekening — biedt momenteel de hoogste rente (3,00%) op vrij opneembare spaargeld in Nederland, met directe uitbetaling en geen kosten.

- Raisin spaarrekening — laat je via één platform spaargeld storten bij meerdere EU-banken met hoge rentes (tot 2,85%), inclusief deposito-opties.

Optimale spaarstrategie met spreiding

Verdubbel je rendement door slim te spreiden over 2-3 banken met de hoogste rentes en minimale kosten.

- 1Vergelijk de hoogste rentes via Independer.nl of Raisin en selecteer 2-3 banken met >2% rente (bijv. OpenBank 3,00%, Raisin 2,85%, Nexent 2,75%).

- 2Open een spaarrekening bij elke bank via hun website (online, met ID en BSN).

- 3Spreid je spaargeld over de rekeningen: max €100.000 per bank voor volledige dekking onder het DNB-garantiestelsel.

- 4Kies voor een mix van vrij opneembare rekeningen (voor flexibiliteit) en deposito's (voor hogere rente op langere termijn).

- 5Automatiseer maandelijkse stortingen via je betaalrekening naar de spaarrekeningen voor samengestelde interest.

Je hebt 2-3 spaarrekeningen met een gemiddeld rendement van 2,8% tot 3,0%, €0 kosten en volledige veiligheid dankzij spreiding en het depositogarantiestelsel.

Best voor: mensen die hun spaargeld structureel willen optimaliseren voor maximale rente met minimale risico’s en kosten.

- Independer.nl (vergelijkingssite) — toont actuele spaarrentes van Nederlandse en buitenlandse banken, inclusief kosten en voorwaarden.

- DNB Depositogarantiestelsel — zorgt ervoor dat je tot €100.000 per bank gegarandeerd veilig is, zelfs bij faillissement.

Maximaal rendement met deposito's en buitenlandse banken

Verdien tot 3,25% rente met deposito’s en buitenlandse EU-banken, maar plan wel voor de lange termijn.

- 1Onderzoek deposito-opties via Raisin of Raisin.nl voor Nederlandse en EU-banken met rentes tot 3,25% (bijv. bij Raisin via Deutsche Bank).

- 2Bepaal je spaardoel en kies een looptijd (3 maanden tot 5 jaar) die past bij je liquiditeitsbehoefte.

- 3Open een spaarrekening bij 2-3 buitenlandse EU-banken (bijv. OpenBank, Raisin, Raisin.nl) en een Nederlandse bank voor flexibiliteit.

- 4Stort je geld op de deposito-rekeningen en zet de rest op een vrij opneembare spaarrekening.

- 5Bereken het effect van samengestelde interest met de formule A = P(1 + r/n)^(nt) om je eindbedrag te voorspellen.

- 6Maak een overzicht in een spreadsheet om rentes, kosten en looptijden te monitoren en herbeleggen.

Je hebt een gediversifieerde spaarportefeuille met een gemiddeld rendement van 3% tot 3,25%, volledig veilig onder EU-garantie en geoptimaliseerd voor samengestelde interest.

Best voor: ervaren spaarders die bereid zijn meer tijd te investeren voor maximaal rendement en bereid zijn hun geld voor langere tijd vast te zetten.

- Raisin (deposito-opties) — biedt toegang tot deposito’s met rentes tot 3,25% bij gerenommeerde EU-banken, inclusief automatische verlenging.

- Excel/Google Sheets (samengestelde interest calculator) — helpt om rendementen te vergelijken en je eindbedrag nauwkeurig te berekenen over meerdere jaren.

Veelgemaakte fouten

Je spaargeld bij één grote Nederlandse bank zetten voor gemak

Beter: Kies voor een kleinere of buitenlandse bank voor 2-3x hogere rente (bijv. OpenBank 3,00% vs. ING 1,20%).

Meer dan €100.000 op één spaarrekening zetten

Beter: Spreid je geld over meerdere banken (max €100.000 per bank) om dekking te behouden bij faillissement.

Een deposito kiezen zonder looptijd te plannen

Beter: Kies een looptijd die past bij je liquiditeitsbehoefte: korter voor flexibiliteit, langer voor hogere rente.

Kosten vergeten bij het vergelijken van spaarrekeningen

Beter: Controleer of de bank maandelijkse kosten rekent (bijv. €2-€3,55 bij SNS) of gratis is (bijv. OpenBank).

Rente niet maandelijks laten uitbetalen voor samengestelde interest

Beter: Kies voor maandelijkse rente-uitkering om je rendement te maximaliseren door het rente-op-rente effect.

Buitenlandse banken vermijden omdat je denkt dat ze onveilig zijn

Beter: Buitenlandse EU-banken vallen onder hetzelfde depositogarantiestelsel als Nederlandse banken (€100.000 per bank).

De wetenschap erachter

De beste strategie werkt dankzij het **rente-op-rente effect**: samengestelde interest (A = P(1 + r/n)^(nt)) zorgt ervoor dat je rendement exponentieel groeit. Door je geld te spreiden over meerdere banken met hoge rentes (portefeuille theorie, Markowitz) minimaliseer je risico en maximaliseer je opbrengst. Het DNB-depositogarantiestelsel elimineert faillissementsrisico tot €100.000 per bank, gebaseerd op systeemstabiliteit in de monetaire economie.