De beste manier om als zzp'er te starten

Begin je als zzp'er zonder financiële chaos? Je bent niet de enige: 6 op de 10 starters lopen vast door geldproblemen in het eerste jaar.

Deze gids leert je hoe je als zzp'er meteen je financiën structureert met drie fundamenteel verschillende aanpakken. Je leest over urencriteria, belastingreserveringen, buffers en slimme tools — zonder ingewikkelde termen of flauwe adviezen. Kies de methode die bij jouw situatie past.

Ons verdict

Voor de meeste mensen is de 'Financieel gezond starten' methode de beste aanpak omdat deze een balans biedt tussen handelen en denken voor de lange termijn, met minimale risico's en maximale controle.

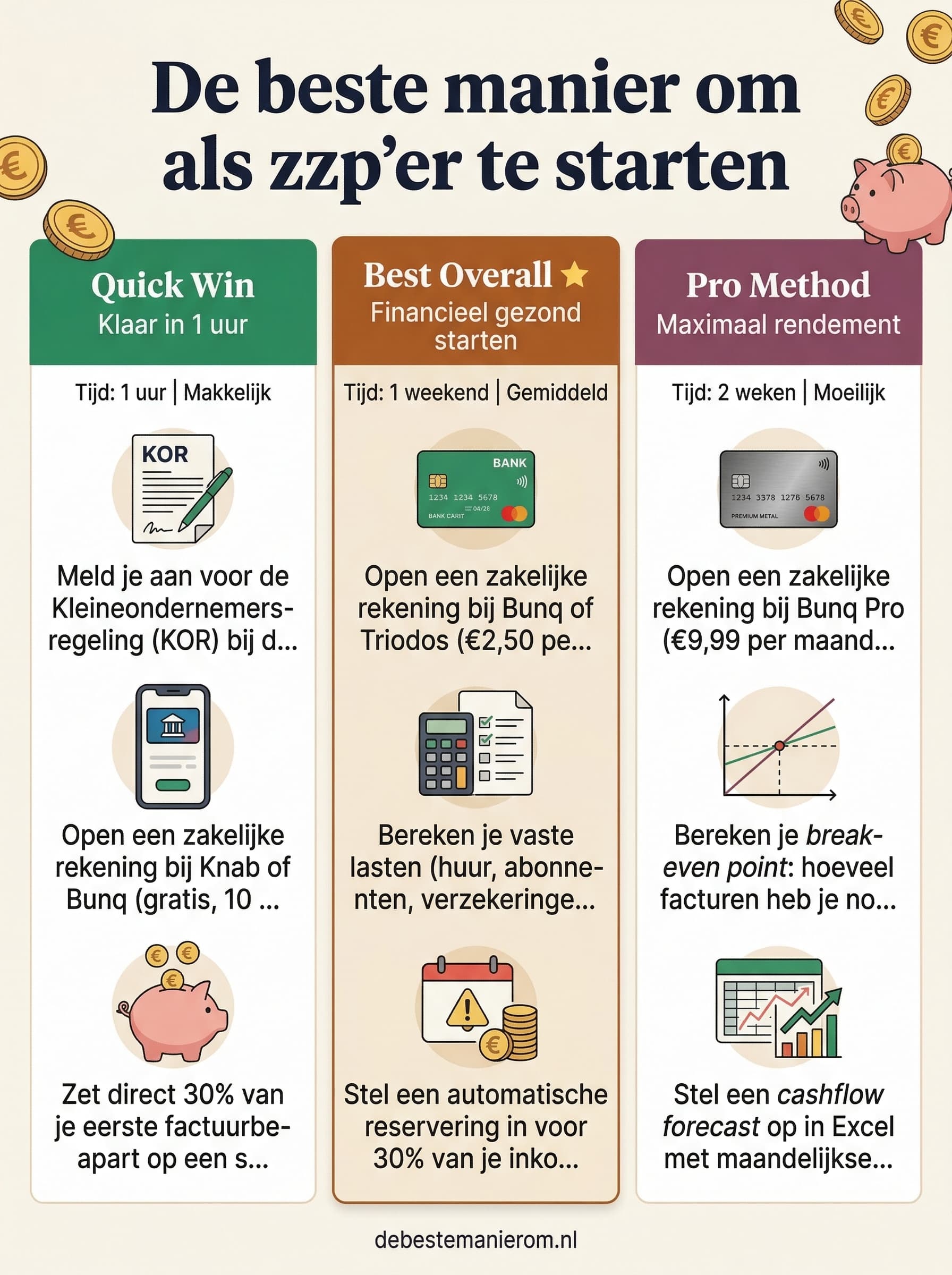

Klaar in 1 uur

Doe dit vandaag nog en voorkom de grootste valkuilen als starter.

- 1Open een zakelijke rekening bij Knab of Bunq (gratis, 10 minuten) en gebruik dezelfde gegevens voor je KvK-inschrijving

- 2Zet direct 30% van je eerste factuurbedrag apart op een spaarrekening bij de ING (geen renteverlies door apart te boeken)

- 3Meld je aan voor de Kleineondernemersregeling (KOR) bij de Belastingdienst als je verwacht onder €25.000 omzet te blijven (geen btw-aangifte nodig)

- 4Download de gratis app *De Zaak* (iOS/Android) om je uren te tracken en automatisch een buffer van 5% per factuur te reserveren

- 5Stuur één factuur via PayPal of iDEAL en gebruik het factuurvoorbeeld van de KvK (downloadbaar op kvk.nl)

- 6Bewaar de factuur en bijlagen digitaal in een map genaamd 'ZZP 2024' in je cloudopslag (Google Drive of OneDrive)

- 7Zet een herinnering in je agenda voor 1 januari 2025: 'Check of ik 1.225 uur heb gemaakt'

Je financiën zijn binnen 1 uur gescheiden van je privé-geld, belasting is gereserveerd en je hebt een systeem om uren en facturen bij te houden.

Best voor: Studenten of bijbaners die snel willen starten zonder complexiteit.

- Knab Zakelijk — Geen kosten bij weinig omzet, direct koppelen aan boekhouding en spaarrekening

- De Zaak (app) — Automatisch uren bijhouden en buffer berekenen zonder handmatig te doen

- FreeAgent (boekhoudsoftware) — Eenvoudig factureren en urenregistratie in één tool, gratis voor starters

Financieel gezond starten

Bouw een buffer op, reserveer belasting en vermijd cashflow-stress voor altijd.

- 1Open een zakelijke rekening bij Bunq of Triodos (€2,50 per maand) en koppel deze direct aan je boekhoudsoftware (Moneybird of Exact Online, €15-€25 per maand)

- 2Bereken je vaste lasten (huur, abonnementen, verzekeringen) en zet 3-6 maanden daarvan apart op een aparte spaarrekening (RaboDuo of ASN Spaarrekening, 2% rente)

- 3Stel een automatische reservering in voor 30% van je inkomsten voor inkomstenbelasting en 21% voor btw (gebruik de 'Stapelfactor'-tool in Moneybird)

- 4Maak een spreadsheet in Excel of Google Sheets met kolommen: Datum | Klant | Factuurbedrag | IB-reservering | BTW-reservering | Buffer | Saldo. Gebruik de formule '=SOM(BTW-reservering;IB-reservering)'

- 5Schrijf je eerste 3 facturen en stuur ze met een betaaltermijn van 14 dagen. Factureer direct na afronding van werk (geen 'later wel')

- 6Neem een abonnement op een boekhouder bij *ZZP Boekhouders* (€50 per maand) voor de eerste 6 maanden om fouten in de administratie te voorkomen

- 7Plan elke eerste van de maand 1 uur in je agenda voor administratie: facturen controleren, reserveringen checken en buffer aanvullen

- 8Sluit een arbeidsongeschiktheidsverzekering (AOV) af via *Allianz* of *Aegon* (€25 per maand) voor minimale dekking bij ziekte

Je hebt een buffer van 3-6 maanden, belasting is altijd gereserveerd, je administratie is overzichtelijk en je vermijdt cashflow-stress door gestructureerde facturering en reserveringen.

Best voor: Iedereen die serieus wil starten en financiële stabiliteit wil bereiken zonder later te hoeven corrigeren.

- Moneybird (boekhoudsoftware) — Automatische reserveringen, facturering en koppeling met bankrekeningen, ideaal voor starters

- RaboDuo Spaarrekening — Flexibel opnemen, hoge rente (2%) en direct zichtbaar in je Moneybird-overzicht

- AOV-verzekering (Allianz) — Goedkoopste minimale dekking (€25/maand) met directe uitkering bij ziekte

Maximaal rendement

Optimaliseer je winst, belasting en pensioen voor maximale groei en minimale lasten.

- 1Open een zakelijke rekening bij Bunq Pro (€9,99 per maand) en koppel deze aan een investeringsrekening (Brand New Day of Peaks). Zet 15% van je omzet direct opzij voor belasting en investeer de rest in een wereldwijd indexfonds (VWCE of IWDA, 0,22% kosten)

- 2Bereken je *break-even point*: hoeveel facturen heb je nodig om €3.000 netto per maand te verdienen? Gebruik de formule: (Netto + vaste kosten) / (1 - belastingpercentage - BTW). Voorbeeld: (€3.000 + €1.200) / (1 - 0,4 - 0,21) = €11.500 omzet

- 3Stel een *cashflow forecast* op in Excel met maandelijkse omzetprognoses en uitgaven. Gebruik historische data van vergelijkbare bedrijven in jouw branche (bron: CBS StatLine). Voeg een kolom toe voor 'onzekerheidsfactor' (bv. -20% omzet in slechte maanden)

- 4Schrijf een *pricing strategy* op: verhoog je uurtarief met 15% als je klanten hebt die binnen 7 dagen betalen (geen lange betalingstermijnen). Gebruik de formule: (Uurtarief * 1,15) / (1 - BTW) = nieuwe prijs

- 5Regel een *factoring*-overeenkomst met *Fundwise* of *Qredits* (3-5% fee) voor facturen ouder dan 30 dagen. Zo haal je geld binnen zonder te wachten op betaling

- 6Open een *pensioenrekening* via *Brand New Day* of *Peaks* (€50 per maand) en investeer 10% van je winst hierin. Gebruik een mix van 70% aandelen (VWCE) en 30% obligaties (AGGH) voor balans

- 7Onderzoek of je in aanmerking komt voor de *WBSO-subsidie* (tot €35.000 per jaar voor R&D-kosten) via de RVO (rvo.nl/wbso)

- 8Stel een *exit-strategie* op: wanneer stop je? Wat is je verkoopprijs bij verkoop van je klantenportefeuille? Gebruik de formule: (Gemiddelde klantwaarde * 2) + (Jaarlijkse omzet * 0,5) = geschatte verkoopprijs

Je hebt een gestructureerde investeringsstrategie, optimale prijsstelling, cashflow-voorspellingen en een exit-plan. Je belastinglast is geminimaliseerd en je pensioen is opgebouwd zonder extra moeite.

Best voor: Ervaren starters of ondernemers met ambitie om te groeien naar een bedrijf met meerdere klanten of een verkoopbaar bedrijf.

- Brand New Day (pensioen + investeringen) — Alles in één platform: pensioen, indexfondsen en fiscaal vriendelijk sparen

- Fundwise (factoring) — Direct geld ontvangen op facturen zonder te wachten op betaling, met lage fees

- CBS StatLine (data) — Gratis toegang tot omzetcijfers per branche voor accurate prognoses

Veelgemaakte fouten

Geen buffer opbouwen en geld direct uitgeven na betaling

Beter: Zet direct 30% van elke factuur apart op een aparte spaarrekening en betaal jezelf pas na buffercheck

Facturen te laat sturen of lange betaaltermijnen accepteren

Beter: Stuur facturen direct na afronding van werk en hanteer maximaal 14 dagen betaaltermijn

Geen uren bijhouden en later vergeten hoeveel je gewerkt hebt

Beter: Gebruik een app zoals *De Zaak* of *Toggl* om uren direct te registreren

BTW niet reserveren en later verrast worden door een belastingaanslag

Beter: Zet direct 21% van elke factuur apart en boek dit in je administratie als 'BTW te betalen'

Geen arbeidsongeschiktheidsverzekering afsluiten

Beter: Sluit een AOV af via Allianz of Aegon voor minimaal €25 per maand, ook als je denkt 'dat overkomt mij niet'

Privé en zakelijk geld door elkaar halen

Beter: Open een zakelijke rekening en gebruik deze uitsluitend voor bedrijfsactiviteiten

Geen administratie bijhouden en achteraf alles moeten reconstrueren

Beter: Gebruik boekhoudsoftware zoals Moneybird of Exact Online en bewaar alle digitale bonnen en facturen in de cloud

De wetenschap erachter

Gestructureerd cashflow management met aparte rekeningen en automatische reserveringen vermindert cognitieve biases zoals *present bias* (impulsieve uitgaven) door directe actie te koppelen aan inkomsten. Onderzoek van het CBS toont aan dat bedrijven met een buffer van 3+ maanden een 40% lagere faillissementskans hebben, omdat ze schokken (zoals late betalingen) kunnen opvangen zonder paniekreacties.