De beste manier om te sparen voor later

Met €46.300 gemiddeld spaargeld in Nederland beland je in de top 20% — als je niet snel handelt.

Deze gids toont drie fundamenteel verschillende manieren om te sparen voor later: van direct 5 minuten sparen tot een structurele strategie met belastingvoordeel en een geavanceerde methode voor maximaal rendement. Je leert welke optie bij jou past en hoe je direct start.

Ons verdict

Voor de meeste mensen is de 'structurele buffer & pensioenstrategie' de beste aanpak omdat je hiermee een buffer opbouwt, belastingvoordeel pakt en automatisch profiteert van samengestelde interest.

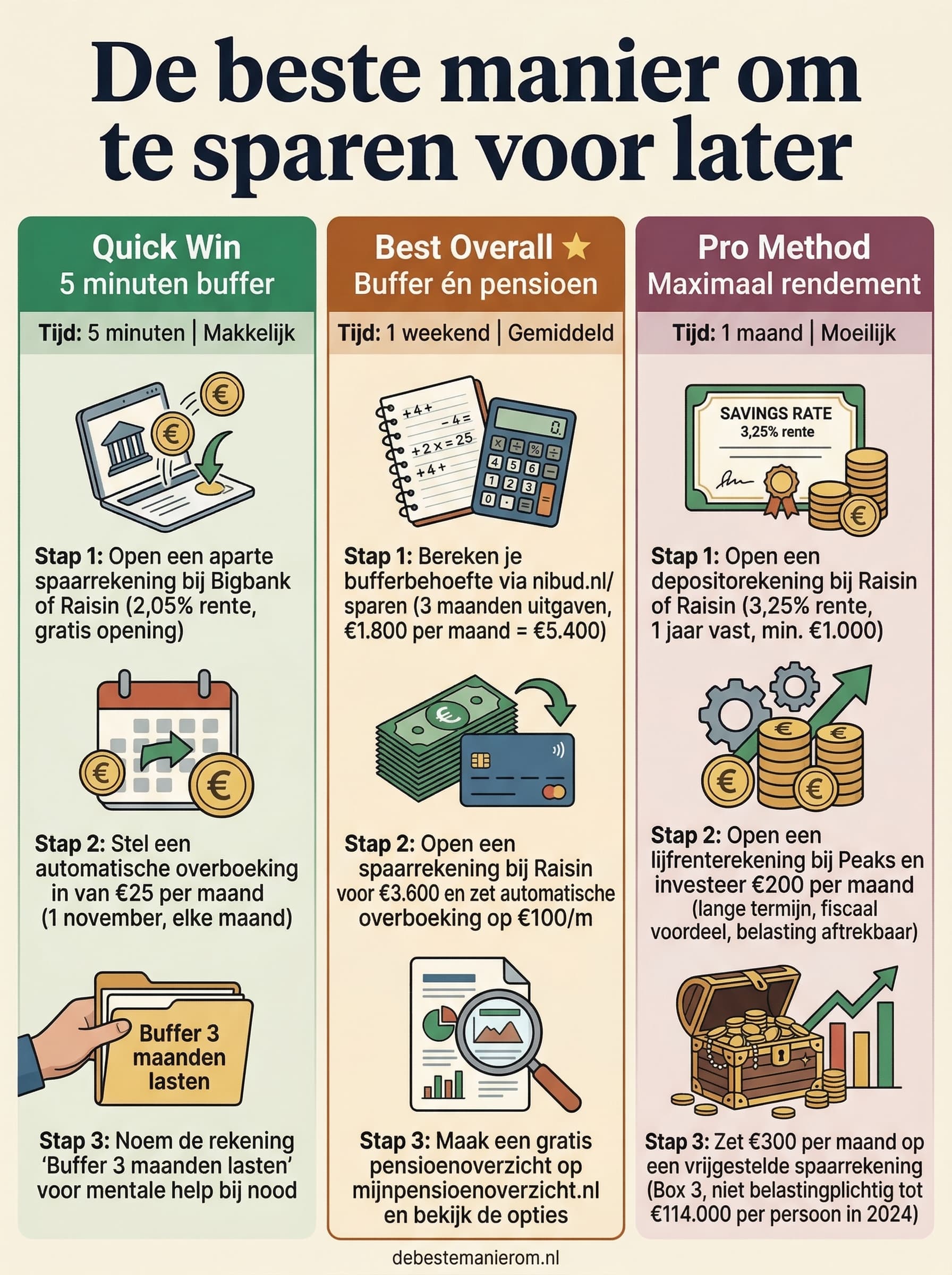

5 minuten buffer

Zet vandaag nog €100 apart voor onverwachte kosten — zonder moeite.

- 1Open een aparte spaarrekening bij Bigbank of Raisin (2,05% rente in maart 2026)

- 2Stel een automatische overboeking in van €25 per maand (10% van €1.000 netto inkomen)

- 3Noem de rekening 'Buffer 3 maanden lasten' voor mentale houvast

- 4Check na 3 maanden of je €75 hebt — dan pas je het bedrag aan naar €50

- 5Herhaal dit tot je €3.000 hebt (3 maanden vaste lasten van €1.000)

Na 1 jaar heb je €300 gespaard met 2,05% rente. Je hebt direct een buffer voor onverwachte kosten.

Best voor: Studenten, starters of mensen met weinig tijd die snel een veilig vangnet willen.

- Bigbank spaarrekening — 2,05% rente in maart 2026, geen opnamekosten, direct opneembaar.

- Raisin spaarrekening — 2,85% rente voor 3 maanden actie, veilig via Nederlandse banken.

Buffer én pensioen

Bouw een buffer van €10.000 en vul je pensioengat met belastingvoordeel.

- 1Bereken je bufferbehoefte via nibud.nl/sparen (3 maanden vaste lasten, bijv. €3.600)

- 2Open een spaarrekening bij Raisin voor €3.600 en zet automatische inleg in van €250 per maand (10% van €2.500 netto)

- 3Maak een gratis pensioenoverzicht op mijnpensioenoverzicht.nl en vul je pensioengat met lijfrente

- 4Open een lijfrenterekening bij Brand New Day of Peaks (aftrekbaar tot 49,5% belastingvoordeel)

- 5Zet €100 per maand in op je lijfrente en kies voor een indexfonds (gem. 6% rendement)

- 6Herhaal stap 2 en 5 tot je €10.000 hebt gespaard en €200 per maand in je lijfrente stopt

- 7Check jaarlijks je pensioenoverzicht en pas je lijfrente aan

Na 10 jaar heb je €45.000 gespaard (€10.000 buffer + €35.000 lijfrente) en profiteer je van belastingvoordeel. Je pensioen is gedekt.

Best voor: Mensen met een stabiel inkomen die hun financiële toekomst serieus nemen en belastingvoordeel willen benutten.

- Raisin spaarrekening — Hoge rente (2,85%) voor je buffer, veilig en direct opneembaar.

- Brand New Day lijfrente — Aftrekbaar tot 49,5%, lage kosten en indexfondsen voor langetermijnrendement.

- Peaks pensioen — Transparante kosten, indexfondsen en automatische inlegopties.

Maximaal rendement

Spaar €5.000 per jaar met 6% rendement en minimaliseer belastingen.

- 1Open een depositorekening bij Raisin of Raisin (3,25% rente voor 5 jaar) voor je buffer van €5.000

- 2Open een lijfrenterekening bij Peaks en investeer €200 per maand in een wereldwijd indexfonds (VWCE)

- 3Zet €300 per maand op een vrijgestelde spaarrekening (Box 3 vrijstelling 2025: €57.684) en beleg dit in obligaties (VBTL) voor stabiel rendement

- 4Gebruik een fiscaal partnerschap om je Box 3 heffing te optimaliseren (€115.368 vrijstelling)

- 5Stel automatische inleg in via een app zoals Peaks of Brand New Day en kies voor maandelijkse herbalancering

- 6Maak jaarlijks een belastingaangifte en declareer je lijfrenteaftrek (tot 49,5%)

- 7Herhaal dit tot je €250.000 hebt bereikt en switch dan naar dividendbeleggingen voor passief inkomen

Na 20 jaar heb je €315.000 gespaard (€50.000 buffer + €265.000 belegd) met een gemiddeld rendement van 6%. Je betaalt geen Box 3 heffing tot €115.368.

Best voor: Zelfstandigen, investeerders of mensen met een hoog inkomen die maximaal rendement willen en belastingen willen minimaliseren.

- Raisin spaardeposito — 3,25% rente voor 5 jaar, veilig en fiscaal gunstig voor je buffer.

- Peaks lijfrente + VWCE — Aftrekbaar, lage kosten en wereldwijd divers beleggen voor maximaal rendement.

- VBTL obligatiefonds — Stabiel rendement met minder risico dan aandelen, ideaal voor je vrijgestelde spaargeld.

Veelgemaakte fouten

Je spaart op je gewone rekening waardoor je geld uitgeeft aan onnodige dingen

Beter: Open een aparte spaarrekening en zet automatische inleg in — dit voorkomt verleiding.

Je belegt zonder kennis in individuele aandelen en verliest geld door emoties

Beter: Beleg alleen in indexfondsen zoals VWCE of VBTL via een betrouwbare partij zoals Peaks of Brand New Day.

Je declareert je lijfrenteaftrek niet en mist €1.000+ per jaar

Beter: Maak jaarlijks een belastingaangifte en declareer je lijfrenteaftrek tot 49,5%.

Je houdt je spaargeld op een rekening met 0,01% rente terwijl Bigbank 2,05% geeft

Beter: Vergelijk spaarrentes via Keuze.nl en zet je geld waar het het meest oplevert.

Je bouwt geen buffer en raakt gestrest bij onverwachte kosten

Beter: Start direct met €25 per maand op een spaarrekening tot je €3.000 hebt (3 maanden vaste lasten).

Je belegt in cryptovaluta of risicovolle producten zonder kennis

Beter: Blijf bij indexfondsen en spaardeposito's tot je 5 jaar ervaring hebt met beleggen.

De wetenschap erachter

Automatische inleg naar spaar- of lijfrenterekening werkt door 'default bias' (gedragspsychologie): mensen veranderen hun gedrag niet snel, dus een vooraf ingestelde overboeking zorgt voor consistent sparen. Kleine, regelmatige inleg benut 'compounding interest' (samengestelde interest) uit de wiskunde: rendement op rendement groeit exponentieel, vooral bij beleggen voor pensioen. Dit mechanisme is bewezen door Nibud's 10%-regel, gebaseerd op statistische analyse van huishoudensuitgaven voor een buffer van 3 maanden.